NISAの何がすごいのか

普通の金融所得課税 20%

500万円の利益→100万円の税金 が無課税

売却益+配当についても非課税

複利の力

世界は約3%で成長している。これに複利考える、雪だるま

当初を100とした場合、24年後には203と2倍になっている。

72の複利法則 72÷金利(3%)=お金が2倍になる期間(24年)

長期投資には、変動リスクを飲み込んでくれる効果がある。

素人は投資信託の一択

投資信託…運用の専門家が運用してくれる。投資先は見ることが出来る。目論見書

①積み立て投資枠…制限がある。初心者 条件満たした投資信託、一定の基準を満たして金融庁に届け出られたインデックスまたはアクティブ型の投資信託とETF

②成長投資枠…自由度が高い、上場株式、投資信託

一定の基準とは…手数料が安く、分散投資されていて、運用が安定していること。

ETF…上場投資信託、東京証券取引所などの金融商品取引所に上場している投資信託。リアルタイム取引OK。

NISAの投資方法

①積み立て投資枠…月10万円、年間120万円、最大1800万円

②成長投資枠…年間240万円 総額1,200万円

①②の総額で1800万円まで

複利計算シミュレーション↓↓

NISAその他

非課税保有限度額は、金融商品を売却すると復活する。

政府はインフレにしようとしている。現金価値の減少

おなじ100万円が10年後に同じ価値とは言えない。長期投資はインフレリスクに打ち勝つ。インフレ時には投資商品の価値も上昇するから

インフレに強い商品例…株式、投資信託、不動産、コモディティ(石油や金)

iDeCoよりもNISAを先に始める

・NISAをおすすめする人

NISAは運用しているお金をいつでも引き出せるため、60歳になるまでの間にお金を引き出せないのは不安に感じるという人はNISAがおすすめです。

またNISAは上場株式や、比較的リスク・リターンの大きな投資信託も購入できるため、積極的に投資で増やしていきたいという人にも向いています。

株主優待を目的とした運用も、売却によって譲渡益を得る場合もあります。年間投資枠に余裕があれば、株主優待を目的としたに人もNISAがおすすめです。

楽天で始めるのでOK

対抗馬として【SBI証券】があるが、全体のバランスとその他楽天経済圏であることを考えると、楽天一択。

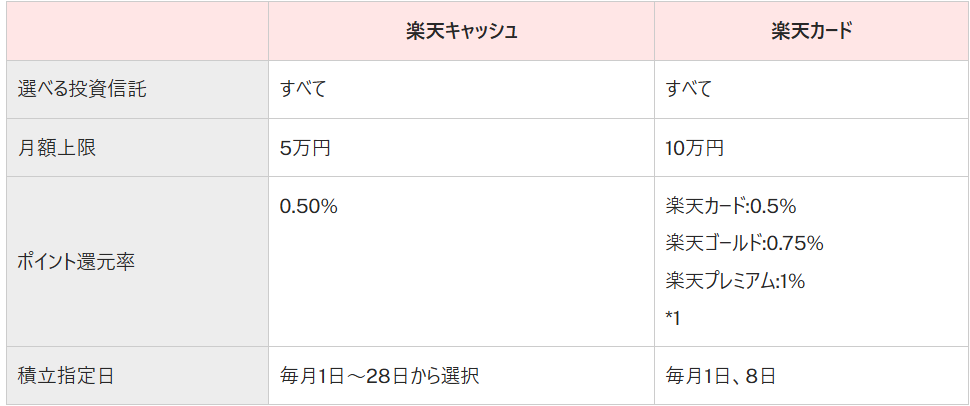

NISAでたまるポイントについては、

①通常カード(年会費無料)×楽天キャッシュ=0.5%

②ゴールドカード(2,200円/年)=0.75% ※毎年30万円の積み立てでペイ

③プレミアムカード(11,000/年)=1.0% ※毎年110万円の積み立てでペイ

楽天カード紹介 https://r10.to/hPCzAM

楽天証券紹介 https://www.rakuten-sec.co.jp/web/service/introduction/